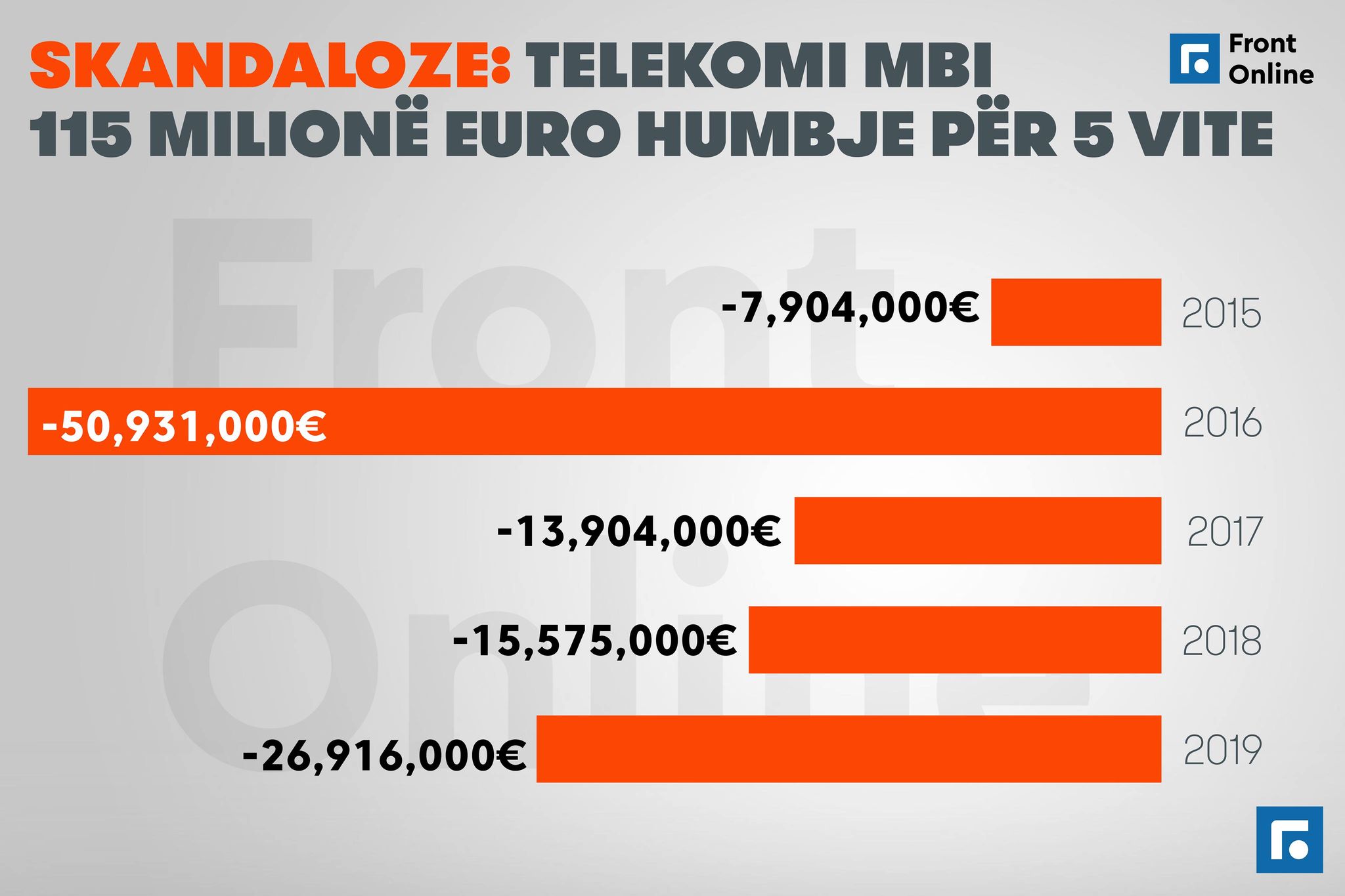

Vetëm gjatë pesë viteve të fundit nga viti 2015 deri në fund të vitit 2019 Telekomi i Kosovës ka humbur më shumë se 115 milionë euro.

Në raportin e Zyrës Kombëtare të Auditimit (ZKA) për Telekomin e Kosovës, të cilin e ka siguruar “Front Online” thuhet se kompania ka vazhduar trendin e operimit me humbje për 5 vite radhazi, përkatësisht në vitin 2015 humbja totale që i atribuohet pronarëve/aksionarit ishte 7,904,000€, në vitin 2016 50,931,000€, në vitin 2017 13,904,000€, në vitin 2018 15,575,000€ dhe në vitin 2019 humbja ishte 26,916,000€, raporton “Front Online”

“Kapitali aksionar i emetuar si dhe komponentët tjera të kapitalit në vlerën 59,475,000€ ka rënë në minus (2,223,000€). Për më tepër, ende nuk është paguar dividenta e deklaruar në vitin 2015 në vlerë prej 15,000,000€. Kjo situatë gjithashtu hedhë dyshime të konsiderueshme në aftësinë e Kompanisë për të vazhduar ne vijimësi” thuhet në raportin e ZKA-së, raporton “Front Online”.

Mw tutje nw raport thuhet se likuiditeti i rrjedhës=0,17, ndërsa koeficienti i dëshirueshëm/i pranueshëm varion nga 1,5 deri në 2. Likuiditeti i rrjedhës më i vogël se 1 është tregues që Kompania mundë të ketë probleme serioze në përmbushjen e detyrimeve të sajë afatshkurta. Ka përkeqësim të këtij treguesi për 100%, sa ishte në vitin 2018 në 0.34.

Po ashtu, edhe likuiditeti i Shpejtë (Testi ACID)=0,11.Testi acid më i vogël se 1 tregon po ashtu që kompania mundë të ketë probleme serioze në përmbushjen e detyrimeve të sajë afatshkurta. Ka përkeqësim prej 57% krahasuar me vitin e kaluar për testin acid që ishte 0.19.

Sipas ZKa-së gjithashtu neto kapitali punues në vlerë -0,68.Kapitali i punës negativ është kur detyrimet rrjedhëse të kompanisë tejkalojnë pasuritë e saj aktuale. Raporti optimal i pranueshëm është midis 1.2 dhe 2.

“Qarkullimi i llogarive të arkëtueshme është 29.90, që do të thotë se brenda vitit llogaritë e arkëtueshme qarkullojnë 29.90 herë ose afërsisht 1 muaj. Kjo tregon një raport të ulët të xhiros dhe nënkupton që kompania duhet të rivlerësojë politikat e saj të shitjes me kredi për të siguruar mbledhjen në kohë e të arkëtueshmeve të saj. Raporti i Borxhit 1.03 pjesëmarrja e detyrimeve në pasuri është rreth 100%. Raporti më i madh se 0.5 apo 50%, nënkupton që shumica e aseteve të kompanisë financohen përmes borxhit. Sa më i lartë të jetë ky raport aq më i lartë është rreziku i funksionimit/operimit të kompanisë. Përveç kësaj, raporti i borxhit të lartë ndaj aktiveve mund të tregojë një kapacitet të ulët të kompanisë për huamarrje, e cila nga ana tjetër do të ulë fleksibilitetin financiar të kompanisë” thuhet në raport, raporton “Front Online”.